本記事の概要

本記事では、近年相次いで総合化学メーカーが石油化学コンビナートの再編(縮小と撤退)を進めている背景について詳しく解説します。なお、本記事で言う“脱石油化学”=(エチレン中心の)汎用品事業の縮小・分社・統合・撤退のことを指します。

現役の製造エンジニアである私が、現場の肌感覚も交えて解説します。

想定読者

- 化学産業に興味のある方

- 総合化学メーカーの石油化学再編の動きの理由を知りたい方

- これから化学メーカーに勤めようか検討されている方

主要化学メーカーの石油化学再編(撤退・分社化・統合)の動きまとめ(三菱ケミカル・旭化成・三井化学・住友化学・レゾナック)

近年、いわゆる総合化学メーカー(=石油化学コンビナートを所有する化学メーカー)が石油化学事業の再編に向けての大きな動きを見せています。2024年以降の主たるニュースリリースは以下です。

| 企業名 | 主な拠点(対象) | 施策 | 実施(予定)時期 | 狙い・目的 |

| 三菱ケミカルG | 岡山(水島) | 旭化成と共同のエチレン設備を停止 | 2027年3月末 | 過剰設備の解消・カーボンニュートラル |

| 旭化成 | 岡山(水島) | 同上(三菱ケミカルと共同運営) | 2027年3月末 | 事業構造の最適化 |

| 三井化学 | 千葉(市原)等 | 石油化学事業(B&GM)の分社化 | 2027年4月目途 | 他社との再編・統合の柔軟性確保 |

| 住友化学 | サウジアラビア | ペトロ・ラービグ株の一部売却 | 2024年〜順次 | 財務体質の改善・リスク資産の圧縮 |

| レゾナック | 大分 | 石化事業を「クラサスケミカル」へ分社化 | 2025年1月 | 分社化によるROE改善 |

総合化学メーカーのいち社員として感じる、社内の空気感を伝えるなら、「他社も同様の動きをしているし、世の中の風潮からも石油化学事業の切り出しや縮小は必然だ」という半ば諦め、切り離されたくなければ石油化学事業には近づかないようにする、という様子です。

では、なぜ総合化学各社は石油化学事業の再編を急ぐのでしょうか?

なぜ化学メーカーは石油化学から撤退するのか?収益悪化など3つの理由

各社、一様に石油化学事業の核となるエチレンプラントの集約や撤退を中心とした再編の動きを活発化させています。では、その理由は?

主たる理由は3つあります。

- カーボンニュートラル(CN)の要求への対処

- 石油化学事業の収益性の低さ

- 企業価値向上

以下では、各項目について詳述します。

1. カーボンニュートラル(CN)への対応:化学産業が抱えるCO2排出の課題

まず真っ先に挙げられる理由は、カーボンニュートラル(CN)に対する株主や政府世論の要求に対処することです。実際、工場の投資や予算を作成する業務を進めていると、必ずと言っても良いほどCNに対する要求に応えるよう要請があり、CO2の排出量の計算をしたりします。

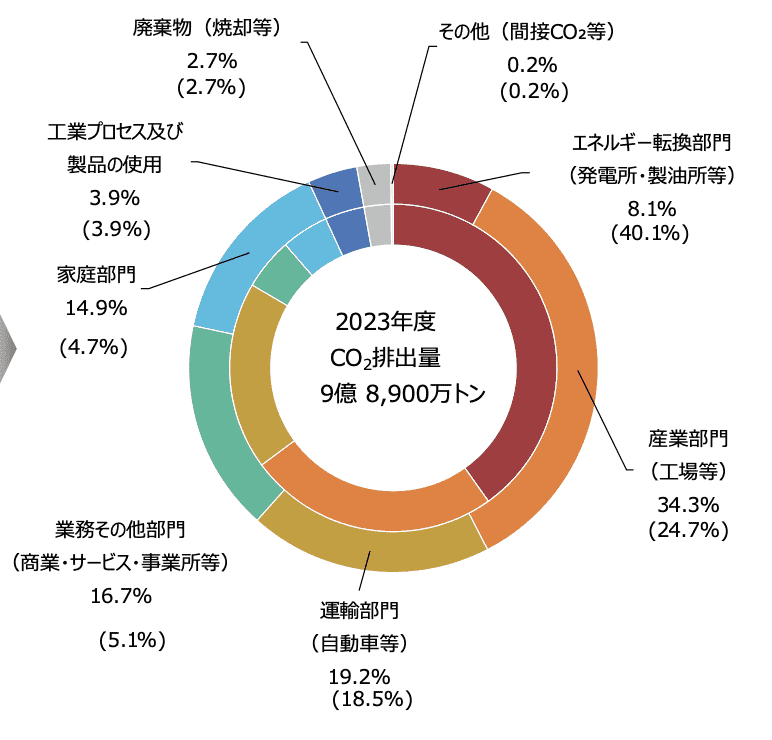

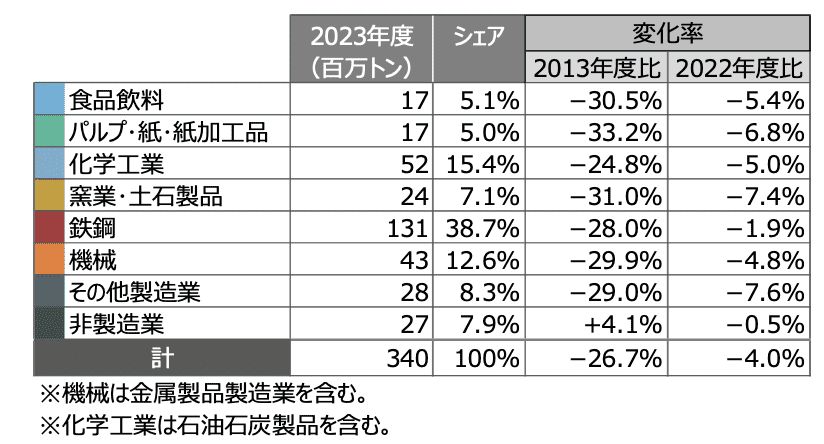

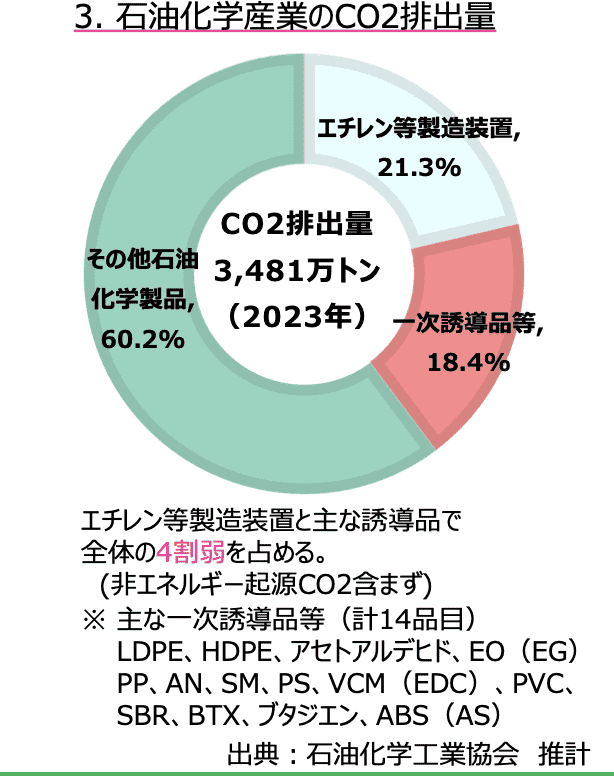

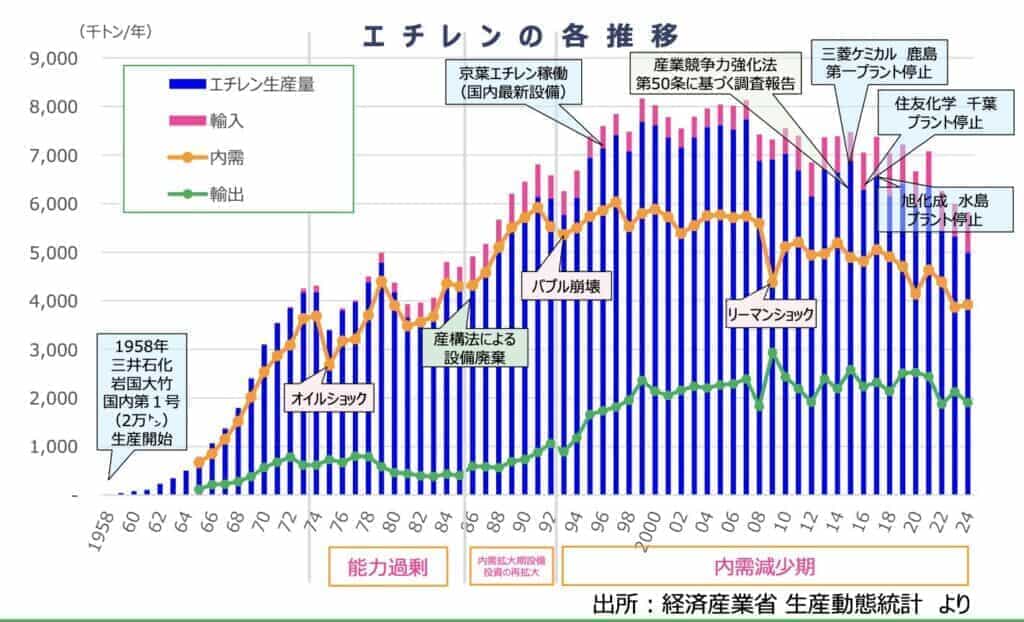

CNとは、「温室効果ガスの排出量を実質0にする」ことです。環境省が2025年4月に報告した資料(引用1)によれば、温室効果ガス(GHG)の代表であるCO2に注目すると、産業部門が排出量に占める割合が34.3%であり、最大の排出主体であることがわかります。その中でも、化学工業は15.4%を占め、鉄鋼の38.7%に次ぐCO2排出産業です。また、石油化学工業協会が2025年に報告した資料(引用2)によれば、石油化学事業が排出するCO2は、化学産業全体の60%超です。

以上から分かるように、てっとり早くCNを推進するには、最大のCO2排出源である、石油化学事業(= 石油化学コンビナート)を集約・分離することが有効です。

2. 収益構造の限界:低利益率と内需減少の現実

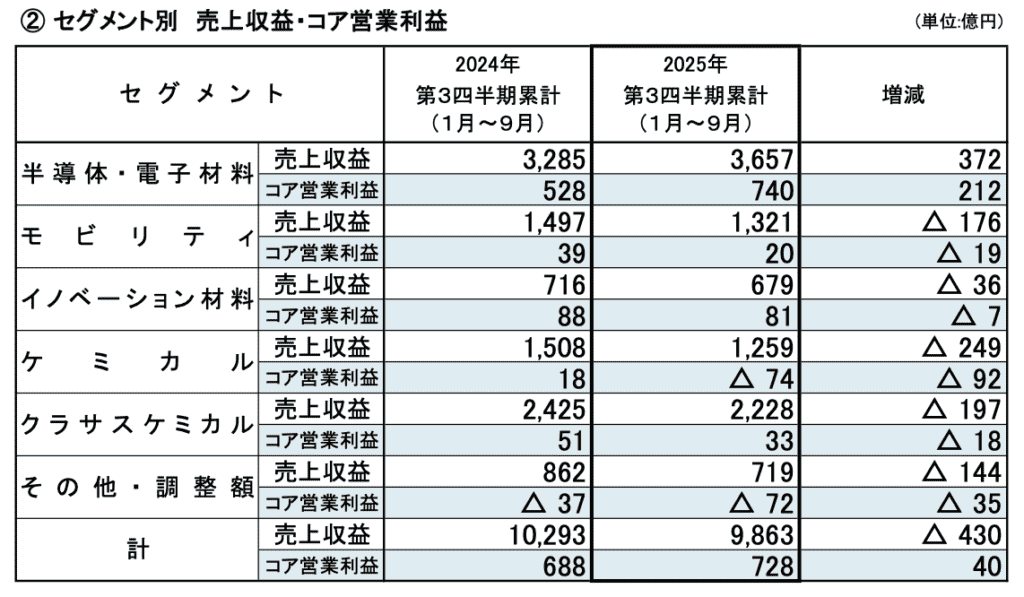

次に挙げられる理由は、石油化学事業の収益性の低さです。レゾナックの2025年第三四半期の決算(引用3)を見てみましょう。レゾナックは石油化学事業を「クラサスケミカル」として分社化しており、他事業との収益性の比較が容易なため、今回取り上げました。

クラサスケミカルの2025年第三四半期のコア営業利益率はわずか1.5%、前期も2%台です。ギリギリ赤字を免れている状況が続いていることが分かります。石油化学工業協会が2025年に報告した資料(引用2)では、エチレンの内需は減少傾向、輸出も横ばいであり、大きく収益性を向上させることは構造的に難しいと言えます。他社も同様に市況影響が大きく、固定費負担の重いエチレン周りは利益が下振れしやすいで状況です。

レゾナック全体のコア営業利益率は7%程度であり、石油化学事業を除けば9%台になります。経営効率を上げるには、クラサスケミカルを連結から外すべきと言えます。このように、石油化学事業は各社の経営を圧迫しています。

3. レゾナック・ホールディングス 2025年第三四半期決算短信

3. 企業価値の最大化:「コングロマリット・ディスカウント」の解消

先の項と関わりますが、石油化学事業からの撤退は企業価値の向上に大きく寄与します。これは、いわゆる「コングロマリット・ディスカウント」の解消につながるためです。コングロマリット・ディスカウントとは、「ある企業が複数の関連性の薄い、あるいは収益性の異なる事業を抱えることで、株主価値を毀損している状況」のことを指します。

コングロマリット・ディスカウントが生じる理由は主として3つあり、

- 収益性の低い事業の存在による株主価値の毀損

- 事業により異なる最適な経営手法と社内統制の両立の困難

- 見通しの困難による株主のリスク許容度の低下

レゾナックの例なら、石油化学事業を抱えていることで、収益性が下がっており、経営効率が下がっています。経営効率の悪い企業の価値(= 株価)は下がってしまうため、本来あるべき株価水準を達成できないのです。

また、事業が異なれば最適な経営方法も変わります。しかし、一つの企業にまとめるには、経営方法を全社で統一する必要も生じます。結果として、各事業を最大限効率よく経営することは困難となり、これも株価を下げる要因になります。

仮に全事業を最大効率で経営していたとしても、株主から見ると各事業の見通しを全て予測することが難しくなります。予測が難しくなると、株主もリスクを取れなくなり、結果として株価の低迷につながります。

【深掘り】脱石油化学は「業界の終わり」なのか?現役社員が考える将来性

大手各社が相次いで石油化学から距離を置くニュースを見ると、「化学業界はもう斜陽産業なのか?」「年収やキャリアはどうなるのか?」と不安に思う方も多いでしょう。

しかし、現場で働くエンジニアとしての視点は少し異なります。まず、スペシャリティへのシフトは「生存戦略」です。

石油化学(汎用品)からの撤退は、業界の縮小ではなく「筋肉質な体質への改善」です。各社は石化で浮いたリソースを、半導体材料やバイオ、ヘルスケアといった「スペシャリティ化学」へ集中させています。

結論:待遇が急激に下がるリスクは低い

「コングロマリット・ディスカウント」が解消され、企業の収益性が向上すれば、それは巡り巡って社員の還元(賞与や投資)に繋がります。石油化学という「川上」を切り離しても、「化学の力」が必要とされる領域は、むしろAIやGX(グリーントランスフォーメーション)の進展によって広がっているのが実感です。

石油化学の将来: 石油化学の再編は本当に「正解」か?供給網(サプライチェーン)のリスク

以上、総合化学メーカーの石油化学事業の再編の動きとその理由について解説しました。各社、最大のCO2排出源であり、収益性の低く将来の見通しも暗い石油化学事業の縮小と撤退により、企業価値の向上を目指しています。しかし、果たしてこの動き全体を正しいものとして受け取って良いのでしょうか?

イチ企業としては、現在の動きは正しいと言えるでしょう。しかし、石油化学コンビナートは社会インフラであり、国全体としてはなくてはならないものです。海外からの供給に頼ることも考えられますが、地政学リスクの高まる現在の状況を鑑みれば、良い判断と言い難いです。

経済産業省の報告(引用4)によれば、近年は中国のエチレン供給能力で世界一位となっており、他国を圧倒しています。各国が中国のエチレンに頼るようになれば、供給を止められた場合、日本の化学産業全体が壊滅するリスクとなり得ます。

それでも国内の石油化学コンビナートの縮小傾向は続くと考えられます。縮小する中でも、引用4にあるような廃プラスチックの利用などで環境的な付加価値を上げ、国内の石油化学コンビナート全体として最適な経営を進める必要があると考えます。

そして、石油化学事業の再編を果たした総合化学メーカーはどこへ向かうのか? 各社いずれも収益性の高い分野への注力が進めており、その答えの一つが、『半導体材料』です(引用5)。今後は総合化学メーカーも自社の強みを活かした、専業メーカーに近い業態へ集約していくでしょう。そして間違いなく、化学メーカーの淘汰や再編の動きは間違いなく進みます。

今後も大きな動きが見込まれるため、目が離せません。

4. 経済産業省 化学産業のカーボンニュートラルに向けた 国内外の動向

5. 味の素ABFはなぜ世界シェアほぼ独占?半導体市場を支配する『利益率50%』の秘密

コメント