本記事の概要

本記事では、収益の悪化した企業が人員削減に走る理由を、損益分岐点という考えを通して解説します。過去から、収益性の悪化した企業は構造改革(リストラ)とセットで人員削減を実施します。本記事を読むことで、リストラ ≒ 人員削減の近似式が成り立つ理由を知ることが出来ます。

想定読者

- 損益分岐点について知りたい方

- 人員が製品の収益構造に与える影響を理解したい方

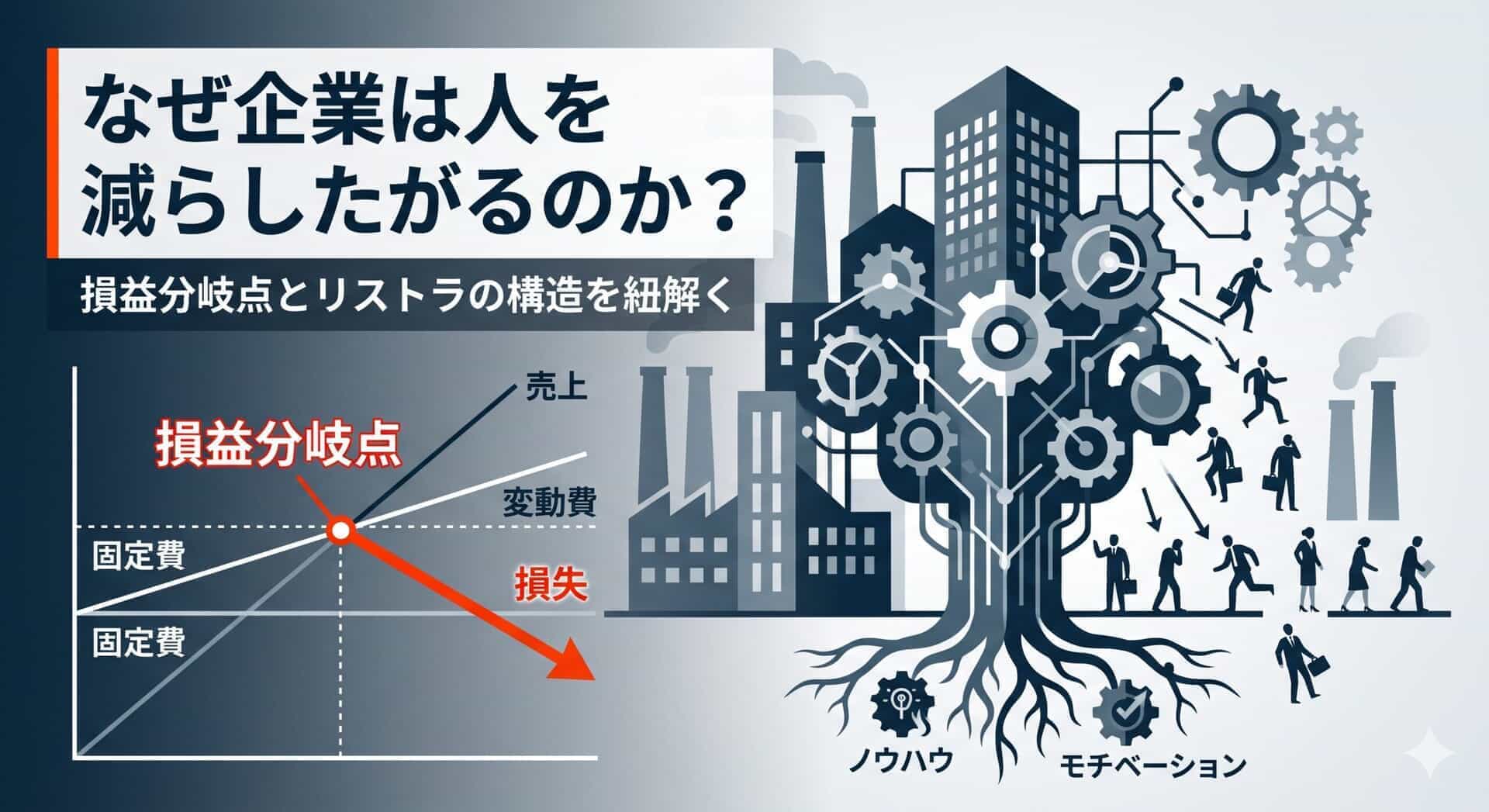

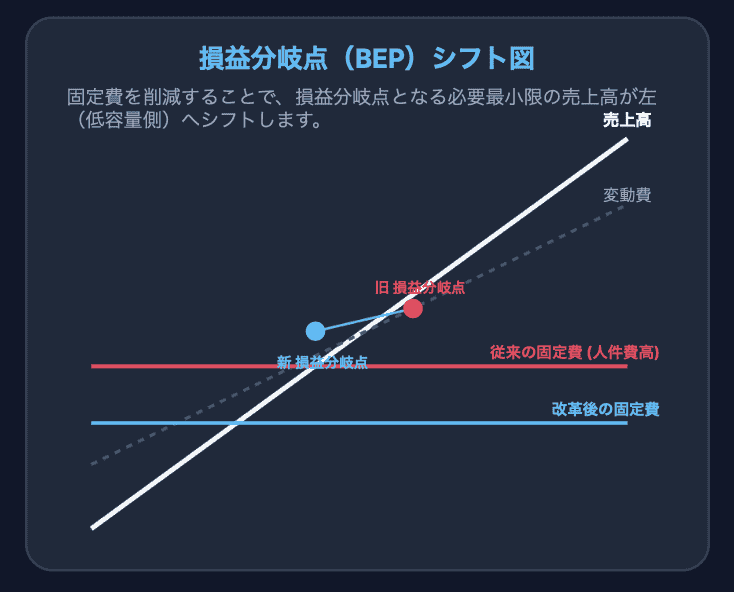

人員削減の目的は「損益分岐点(固定費)」を下げること

収益の悪化した企業が構造改革を実施する際、必ずと行ってもよいほど人員削減や配置転換をセットで行います。その理由は、人員削減が損益分岐点を下げる非常に有効な方法(かつほぼ最終手段)だからです。

人員削減は固定費と呼ばれる、生産の状況に関わらず、常にかかる費用です。人件費は固定費の中でも多くを(大抵、固定費の中の10~30%)占めるため、これを削減することは、常時かかる費用を下げる非常に有効な手段となります。結果として、損益分岐点を下げるためにも有効な手段となりえます。

損益分岐点を下げることができれば、生産量が減っても利益の出る構造にすることが出来ます。

損益分岐点とは何か?赤字を黒字に変える2つのアプローチ

そもそも損益分岐点とは、「製品を生む費用と売上が釣り合う点」です。売上が損益分岐点を超えれば、その製品から利益が生まれるようになります。裏を返せば、売上が損益分岐点を超えることが出来なければ、利益を生まない赤字製品となります。

赤字企業は、費用を支えられる程の売上を出せていない状態にあります。赤字→黒字にする手段は2つあり、ざっくりと

- 売上を伸ばす: 既存製品の拡販、新製品の投入、新市場の開拓など

- 費用を削減する: 歩留まり改善、材料費削減、省人化など

の二択になります。

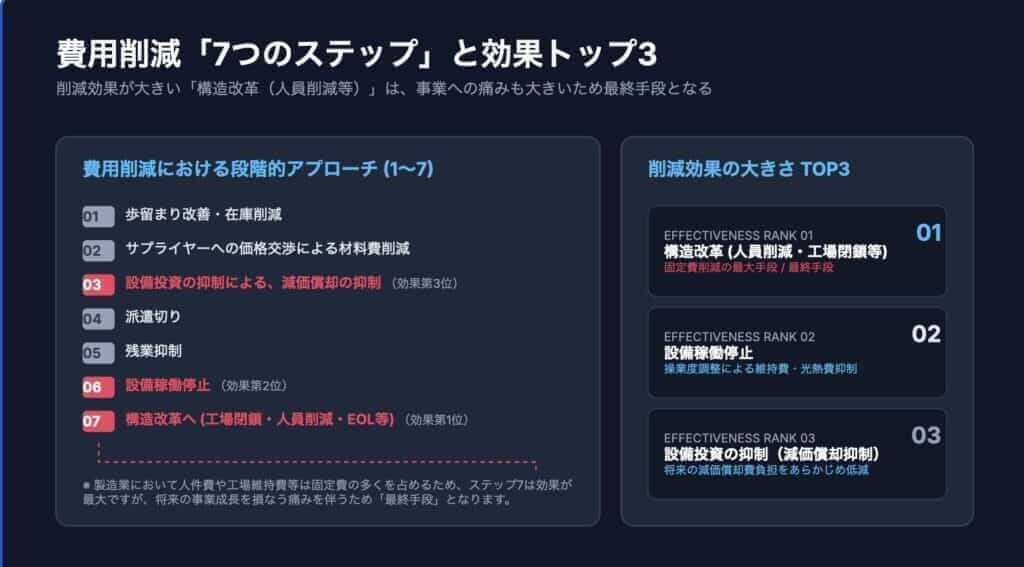

実務で経験した「費用削減7つのステップ」と効果の大きいトップ3

基本的には、これまで売上を伸ばすことを検討してきた結果、赤字が出ているわけです。なので、2の費用を削減する手段は7つあると考えていて、

- 歩留まり改善・在庫削減

- サプライヤーへの価格交渉による材料費削減

- 設備投資の抑制による、減価償却の抑制

- 派遣切り

- 残業抑制

- 設備稼働停止

- 構造改革へ(工場閉鎖・人員削減や転換、EOLなど)

の順で実施されます。半導体やデータセンター関連産業へのサプライヤーとして、入社2年目くらいからシリコンサイクルの波にさらわれた筆者も、上記1~7を実際に経験しています。たまたま異動先でも同じように下り坂の事業で務めた結果、同様に1~7の順に実施されるのを経験しました。扱っている製品によるのかも知れませんが、効果の大きさトップ3は7, 6, 3の順のイメージがあります。先程も述べた通り、製造業においては、人件費が固定費に占める割合が10~30%と高く、また、減価償却費や工場維持費も同程度を占めることが多いためです。

費用削減の効果が最も大きく、損益分岐点を下げる効果が大きい工場閉鎖や人員削減はその後事業を伸ばすことを考えると大きな痛みを伴うため、最終手段と考えられています。

まとめ: 人員削減がもたらす4つの致命的リスクと経営者に求められること

結論から言うと、安易に人を切るのは愚策です。一時的には費用削減効果で収益性が急回復しますが、以下4点のデメリットが存在します。

- ノウハウの逸失: ベテランの離職やエースエンジニアの離職による技術力低下

- モチベーションと帰属意識の低下: 今度は自分が退職することになるかも知れないという恐怖

- 開発リソースの縮小: 既存品の生産や改善が精一杯で新しいことが出来ない

- 改善活動の低迷: 現場も生産で手一杯になり、歩留まりや品質の改善に取り組めない

結果として、事業継続が難しい状況に陥りがちです。神風が吹き、たまたまその事業が扱う製品の需要が伸びた場合であっても、人の教育コストや設備投資がかさみます。設備投資しても稼働する前に需要がしぼむケースもあるため、結果として需要に応えられない場合も発生します。

事業衰退→構造改革→神風需要まで経験してきて、上記理由から人員削減は最終手段であることを実感しています。経営者は、構造改革に達する前に策を打ち、持続的な事業拡大の舵取りを行う手腕が求められます。

コメント