本記事の概要

本記事では、製造業、特に少品種大量生産型の製造業における、限界利益の重要性について解説します。現在、爆発的な利益を得ている製造業の代表として、TSMCやSKハイニクスなどの半導体製造メーカーが挙げられますが、これら企業はいずれも限界利益が非常に高いことで知られています。本記事を読むことで、彼らがなぜ製造業にも関わらず営業利益率50%を超える利益を得ている理由を知ることが出来ます。

なお、本記事は以下の資料を下敷きにしています。本記事より詳細な分析を知りたい方はぜひご一読ください。

想定読者

- 製造業の儲けの構造を知りたい方

- 管理会計の知識を深めたい方

限界利益とは?定義と計算式

限界利益とは、「売上から変動費を差し引いた値」です。式にすると、

また、(限界利益) = (固定費)+(営業利益)です(下記リンク)。

限界利益が高いと、量産効果による儲けが出やすくなります。以下ではその理由を詳しく解説します。

限界利益率と量産効果:限界利益率が高いと儲けの伸びが良い

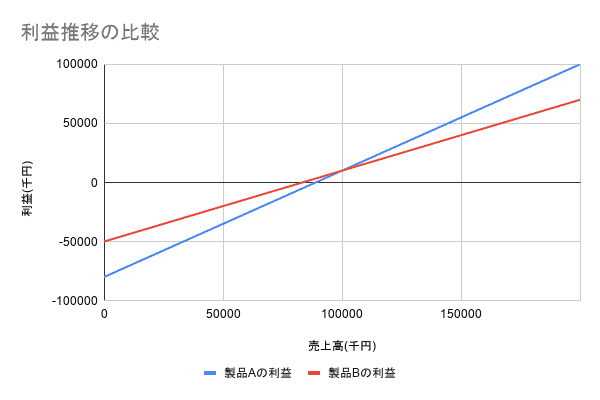

端的に言うと、限界利益が高いと生産量の伸びに従って儲けが出やすくなります。今回は、限界利益の異なり、価格が同じ2つの製品AとBを比較します。生産量の伸びに伴う営業利益の差を見ていきます。製品単価だけでなく、固定費や変動費の情報は以下とします。

| 製品A固定費(千円) | 80000 |

| 製品B固定費(千円) | 50000 |

| 製品A100個あたりの変動費(円) | 1000 |

| 製品B100個あたりの変動費(円) | 4000 |

| 製品Aの単価(円) | 100 |

| 製品Bの単価(円) | 100 |

上記前提の下で計算した製品Aと製品Bの数量に応じた利益の推移が以下になります。

- 利益 = 0、すなわち損益分岐点は製品Bのほうが低い(数量少なくても利益出やすい)

- 損益分岐点を超えてからの利益の伸びは製品Aのほうが急峻(=限界利益が高い)

事がわかります。

限界利益が高いと数量が伸びたときに大きな利益が出ることがよくわかります。現在の半導体産業が莫大な利益を上げているのは、限界利益の高さの恩恵を受けているためです。

ですが、限界利益には罠があります。以下で解説をします。

管理会計の盲点:限界利益の罠

「限界利益を高めることが出来れば、生産量に増えたときに儲かるんだ!」と思って、限界利益ばかりに注目することは大きな間違いです。なぜなら、(限界利益) = (固定費)+(営業利益)の関係により、見かけの限界利益は固定費を増やすだけでも増加してしまうからです。限界利益だけをKPIにしてしまうと、人件費や設備投資を増やすだけで、限界利益の水増しが出来てしまいます。これを私は「限界利益の罠」と呼んでいます。

限界利益を見るだけでは、本当にその製品が儲かるのか?ただ固定費が過剰な製品というだけなのかは分かりません。

まとめ:単一指標に依存せず、コスト構造を総合的に理解する

半導体材料を主力に扱う弊社でも、「限界利益はこれくらいの設定は必要」と、新製品になぜか限界利益の目標値が設定されており、誤用の危険を感じています。製品の値付けをする時は、そもそものコスト構造から分析し、顧客の購買力を鑑みたり、他製品やサービスを絡めて検討する必要があります。単独の指標に頼った値付けや稼ぎの力の評価は誤った認識を生む懸念があります。

管理会計全般に言える話だと思いますが、指標の意味を理解したうえで、複数の指標で総合的に評価・判断する必要があります。

コメント